Un golpe de timón desde la primera potencia del planeta puede cambiar la historia reciente del aceite de oliva. Robert F. Kennedy Jr., secretario de Salud de Estados Unidos, ha llevado al primer plano un mensaje rotundo: los aceites de semillas son el “enemigo íntimo” de la dieta norteamericana y deben ceder espacio al aceite de oliva.

El eco político y mediático no es menor: hablamos de un mercado tercer mayor consumidor de aceites de oliva del mundo, tras Italia y España, que ya consume en torno a 390.000 toneladas anuales y que produce apenas 15.000 t —el 3,8 % de sus necesidades—, con California como casi único motor interno y una dependencia estructural de las importaciones.

El cambio cultural ya estaba en marcha —más cocina mediterránea en casa, más atención a la salud cardiometabólica, más etiqueta limpia—, pero ahora recibe combustible institucional. Si ese discurso se traduce en incentivos, campañas y reformas en la restauración y la industria alimentaria, Estados Unidos podría desencadenar el mayor salto de demanda de la historia del sector y, por primera vez, situarse como primer consumidor mundial de aceite de oliva.

La pregunta no es si crecerá el consumo norteamericano, sino cuánto y a qué velocidad. Con 330 millones de habitantes y un poder adquisitivo sólido, el potencial es gigantesco.

La actual estructura del mercado norteamericano revela una dependencia creciente de las importaciones: incluso en el escenario presente, Estados Unidos necesita adquirir en el exterior cerca de 375.000 toneladasde aceite de oliva para cubrir su demanda interna. Si el consumo se acelerara hasta alcanzar las 750.000toneladas, la brecha importadora se ampliaría de forma considerable, superando las 735.000 toneladas, una cifra que consolidaría al país como el principal importador mundial de este producto.

En este contexto, España se perfila como el gran beneficiado. Su liderazgo exportador, junto con su reputación de calidad y diversidad de orígenes, le permite capitalizar este impulso, fortaleciendo su presencia en los canales de retail, restauración e industria alimentaria.

El efecto colateral de este aumento de demanda sería una presión alcista sobre los preciosinternacionales, especialmente en campañas cortas o de baja producción dentro de la Unión Europea. El mercado tendería así a mantener niveles de precios elevados en origen, impulsado por la fortaleza de la demanda estadounidense y la competencia por el suministro.

Sin embargo, encontramos los riesgos más relevantes en la presión sobre la disponibilidad global delproducto, el posible desplazamiento del consumo interno en los países productores si los precios vuelven a niveles altos, y la necesidad de blindar la calidad y la seguridad alimentaria en un contexto de expansión acelerada, donde la trazabilidad y el control serán factores determinantes para mantener la confianza del consumidor y la estabilidad del mercado.

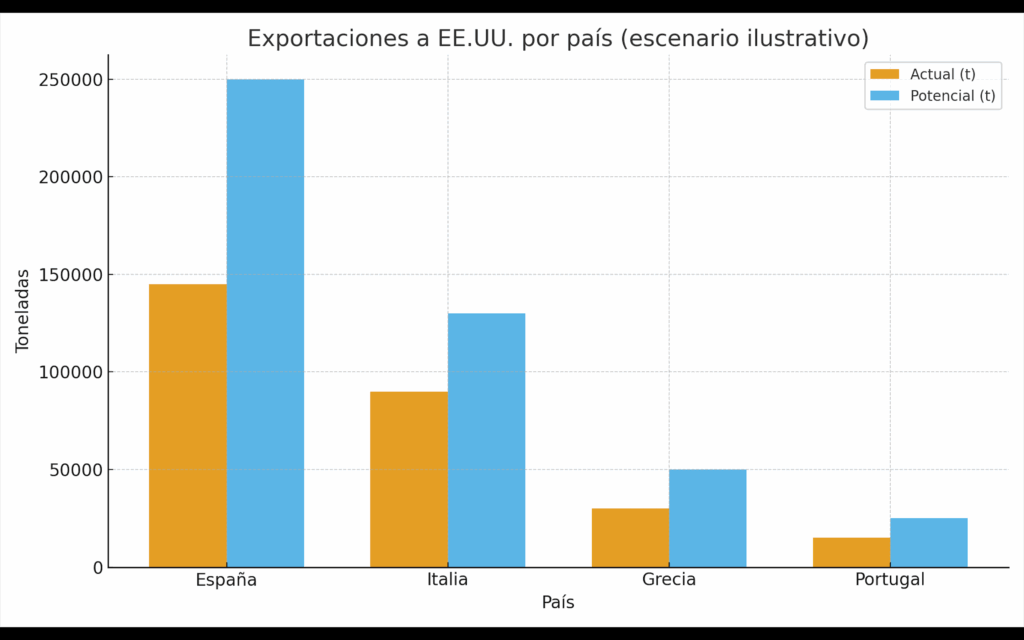

Si EE. UU. acelera a 750.000 t, las exportaciones a EE. UU. podrían evolucionar de la siguiente forma:

- España: de 145.000 t a 250.000 t (+70 %).

- Italia: de 90.000 t a 130.000 t.

- Grecia: de 30.000 t a 50.000 t.

- Portugal: de 15.000 t a 25.000 t.

El impulso político de Kennedy puede convertirse en el catalizador que necesitaba el aceite de oliva para conquistar definitivamente a la mayor economía del mundo. Si EE. UU. avanza hacia las 750.000 toneladas, el centro de gravedad del consumo global se desplazará —y España, preparada y coordinada, puede liderar ese salto. El reto no es menor: asegurar suministro estable, blindar la calidad, contar bien la historia… y salir a ganar.