Juan Vilar Hernández, consultor estratégico, analista oleícola internacional y profesor de la Universidad de Jaén, juanvilar@juanvilar.com

¿Nos podría hacer una breve síntesis de la olivicultura internacional?

En la actualidad son 11,5 millones de hectáreas de olivos los que cubren el planeta, una superficie similar a Andalucía o Portugal, si pusiésemos juntos todos los olivos en una única geografía, de esta superficie, la mayor en cuanto a leñosos, ya supone el 1% del total de superficie total de área agrícola mundial.

Dicha superficie ya llega a afectar a 67 países que producen aceite de oliva y/o aceituna de mesa a nivel internacional, y ascienden a 184 las naciones que consumen sendos productos.

2019 fue el único año, si tenemos en cuenta los últimos 22, en los que descendió la superficie de olivar en el mundo, debido a dos razones fundamentales, una caída en la evolución de las plantaciones que pasaron a ser de unas 50 mil hectáreas, mientras que anteriormente suponían 150 mil, y al abandono de unas 210 mil hectáreas, parcial o totalmente, ello llevó a dicha área cubierta de olivos de 11,7 a 11,5 millones de hectáreas, de las cuales el 30% es olivar moderno, y el restante 70 tradicional. Esta caída de destino de tierras al cultivo del olivo se ha destinado a otros leñosos como el almendro, pistacho, aguacate, o berries, fundamentalmente el primero.

¿En qué situación se encuentra el sector de elaboración de aceite de oliva?

Nos encontramos en una crisis internacional de demanda dentro del sector de elaboración de aceite de oliva, es decir, existe un exceso de producción en consonancia con la demanda internacional de aceites de oliva.

Las razones fundamentales de esta crisis de demanda se deben fundamentalmente a varias razones, un exceso de producción dada la elevada plantación que se ha producido durante los últimos 20 años, en cuyo periodo de tiempo se plantaron más de 1,6 millones de hectáreas a nivel internacional, unido a una caída de consumo en los principales países consumidores, cuyos mercados han pasado a ser maduros, fundamentalmente en España, Italia, Grecia, Túnez, Jordania, o Portugal, entre otros todo ello debido a un cambio en los patrones de consumo de los usuarios, que demandan cada vez una mayor cuantía de comida precocinada, se alimentan fuera de casa, o se alimentan en casa, pero con alimentos elaborados fuera de casa. La mayor parte de consumidores tipo de aceite de oliva supera los 50 años, esto hace que estemos perdiendo, no solo el consumo actual, también lo estamos haciendo con el futuro, pues las personas en edad de educar no inducen a sus hijos a consumir aceite de oliva, de ahí que la situación será mucho más grave en el futuro de no crear políticas de promoción proactivas y adecuadas.

¿Qué ha provocado o está provocando dicha crisis de demanda?

De forma actual se produce en el mundo del orden de 3,2 millones de toneladas de aceite de oliva, el 40% del total lo produce el olivar moderno, es decir la producción atribuida a dicho modelo de olivar ya ha dejado de ser excepcional, mientras que el restante 60% lo producen los olivares extensivos o tradicionales.

Esto quiere decir que debido al desequilibrio entre oferta y demanda, se ha producido una caída en la cotizaciones, dichas cotizaciones, por debajo de los costes de producción en algunos casos han dejado en situación de pérdidas a algo más del 70 por ciento del olivar del mundo, no solo olivar tradicional, también olivares modernos con costes elevados, como sucede en algunas zonas de Australia, Israel, o Argentina, donde el olivar moderno se ve afectado por los elevados costes del agua, o los recursos como obtenerlos, como podría ser la electricidad.

Por lo tanto el sector está ante una situación grave, donde el 70 por ciento del olivar del planeta es no rentable, o dicho de otro modo, más de 8 millones de hectáreas de olivar en el mundo, producen aceite de oliva por encima del precio de mercado, y dicha situación pasa a ser estructural, no coyuntural.

¿Cómo se solventaría tal situación de falta de competitividad de ese 70% del olivar mundial?

En primer término nos encontramos ante, como se ha dicho anteriormente, una crisis de demanda, luego se han de instrumentar una serie de medidas conducentes a expandir la demanda de aceite de oliva, esto debe de ser fomentado por instituciones supre empresariales, como los ministerios, Consejo Oleícola Internacional, Interprofesionales de aceite de oliva, etc. y lo ideal sería que tales estrategias fuesen compartidas entr4e los paises de demanda madura, es decir, mediante iniciativas combinadas, entre España, Portugal, Túnez, Italia, Túnez, Grecia, etc.

Tras ello, resulta necesario establecer dos tipos de políticas o acciones distintas, una de ellas, que nos lleve ser eficientes, esto se consigue fundamentalmente mediante olivar eficiente, de este modo, mediante la enorme competitividad productiva de estos olivares, el olivicultor sería ajeno al resto de la cadena de valor, y por otro lado, sería muy recomendable potenciar la diferenciación de los aceites de oliva, mediante olivares ecológicos, bioregenerativos, biodinámicos, emotivos, heroicos, éticos, vivos, etc. de este modo el olivicultor obtendría un adicional margen en sus aceites, mejorando la renta neta de los mismos vía incremento de valor añadido.

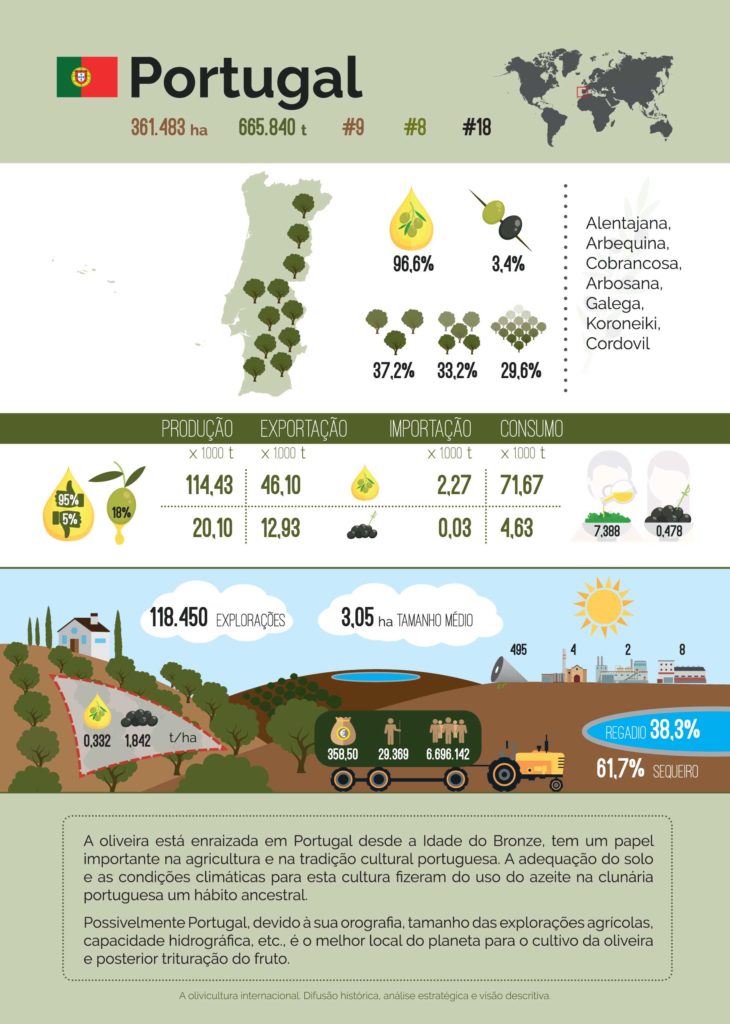

¿Qué posición ostenta Portugal en el entorno de la olivicultura internacional?

Portugal sin lugar a dudas, y más concretamente El Alentejo, es la mayor referencia internacional de olivar moderno, sostenible y eficiente.

Son varias las razones que hacen que Portugal sea el séptimo país en producción del planeta, y el noveno en superficie, el primer de ellos es la diposnibilida de agua, sobre todo en la zona del Alqueva, ello ha creado un entorno especialmente adecuado para este, y otros cultivos, además existe otra razón que es el tamaño de las explotaciones, estas tienen una escala que las hacen adecuadas para que su nivel de eficiencia resulte especialmente adecuada, y por último, Portugal es el país del mundo que en primer lugar en el Hemisferio Norte produce aceite de oliva virgen extra, lo que le da unas 3 semanas en las cuales es el único productor que tiene dicha categoría de aceite de oliva ante los 184 países, circunstancia que le otorga una ventaja competitiva adicional, a las dos circunstancias antedichas.

¿Cuándo cambiaría el entorno en la olivicultura internacional según sus previsiones?

Existen dos escenarios claros, y todo ello depende de la proactividad con que se aborde la situación actual, es decir, si no se potencia de forma conjunta como se ha dicho antes la demanda de aceite de oliva mediante promoción, por parte de la combinación de estrategias ejercidas por los países productores, caracterizados por la madurez de sus mercados en el ámbito del aceite de oliva, se estará ante una situación de equilibrio de mercado natural, que llegará, pero tardaría al menos 3 años, salvo que se den dos cosechas mundiales no muy adecuadas que facilitaría la situación, si se ejercen medidas de potenciación del consumo, todo ello dependerá de cómo y cuando se expanda el consumo, pero tardaría bastante menos en encontrar ese equilibrio entre oferta y demanda, y por lo tanto los precios repuntarían de forma más ágil y rápida.

¿Cómo cree que afectará la pandemia del Covid 19 al sector?

Se dieron dos distintos escenarios, en primer término se produjo un incremento de la demanda debido al efecto confinamiento, es decir, por el acopio de productos agroalimentarios, hubo un repunte de consumo de aceite de oliva en los hogares, pero una paralización en la hostelería, colectividades y restauración.

Tras ello, por la transmisión de los efectos económicos desde los médicos, se ha producido una caída en la renta neta de los ciudadanos que se ha traducido en una reducción de la intención de compra, y que afectará en los próximos meses de forma negativa al consumo de aceite de oliva en el ámbito internacional.