Jorge A. Astudillo Gálvez, Ingeniero Agrónomo de la Universidad de Chile, Diplomado en Producción de Aceite de Oliva en la misma casa de estudios. Desde hace diecisiete años vinculado a la industria del aceite de oliva participando en el Diseño, Implementación y Desarrollo de procesos productivos. Actualmente se desempeña como Gerente de Producción de la empresa Agroindustrial Valle Arriba SpA., a cargo de sus unidades productivas, dentro de ellos un olivar de 400 hectáreas orgánicas (NOP).

OLIVICULTURA EN CHILE

Chile actualmente posee alrededor de 25.000 hectáreas de olivos propósito aceitero, a lo largo de 1.000 kilómetros (entre los 27° y 38° de Latitud Sur), distribuidos entre diferentes regiones, cada una con sus particularidades edeafoclimáticas. Existe una selección de cultivares, que vinieron a reemplazar a variedades tradicionales utilizadas principalmente como polinizantes de las variedades de mesa (empeltre y racimo). Las variedades más relevantes de la actual olivicultura chilena corresponden a arbequina, arbosana, koronieki frantoio, leccino, picual, coratina, entre otros, todas ellas provenientes del mediterráneo.

Los huertos plantados a fines de los noventa, comenzaron a dar sus primeros frutos que fueron sembrando las bases productivas y de calidad que hoy destaca en el mundo. En los primeros años de producción, el rubro olivícola presentaba numerosas transformaciones, entre las más importantes fue la consolidación del gremio reunido en Chile Oliva el año 2005. Asociación que reunió más del 90% de los productores de olivas, aceite y envasadores. También ese año fue promulgada la modificación a la Ley 19.039 de Propiedad Industrial, que en su articulado contenía las materias relativas a la denominación de origen e indicaciones geográficas de productos agrícolas, que recién a fines del año 2017 lograría la primera acción concreta con productores de aceite de oliva de la zona de Huasco. Ligada a esa ley, el gremio dentro de sus primeras acciones, presentó al Ministerio de Agricultura el texto preliminar y estudio del proyecto de ley sobre “Producción, elaboración y comercialización del aceite de oliva y el aceite de orujo de oliva chileno”, ley que no ha visto la luz habiendo pasado más de una década.

Para el año 2008 el país contaba con una amplia gama de escalas de producción, que incluían desde plantaciones de media hectárea a productores que poseían más de mil hectáreas, donde se utilizaban nuevas tecnologías productivas, orientadas a la optimización de los recursos. A su vez, conceptos de agricultura de precisión, cultivos orgánicos, plantaciones superintensivas combinadas con intensivas, monovarietales o multivarietales, con sistemas de riego tecnificado, en suelos acamellonados, con sistemas de cosecha mecanizados, almazaras certificadas HACCP, fueron algunos de los indicadores de una creciente industria nacional.

Existe un quiebre notorio en la evolución de la industria en el período 2002-2019 y que corresponde a la entrada definitiva del sistema de cultivo superintensivo, que más allá de los componentes agrícolas, como sistemas de plantación, podas y cosechas, modificó la manera de enfrentar el negocio. Hasta el año 2005, los proyectos que se ejecutaban consideraban unidades de cultivo no más grandes que 200 hectáreas, con almazara y desarrollo de marca. El objetivo de estos emprendimientos era posicionar este nuevo producto de calidad en los diferentes mercados de consumo a partir de aceite envasado en origen, elaborado con sus propias olivas. Un par de casos en particular enfocaron las ventas a nivel local, sustituyendo principalmente las importaciones de aceites españoles, italianos y griegos, con gran éxito, logrando abarcar más del 90% del mercado interno. Al año 2005 se cuentan alrededor de una docena de almazaras distribuidas en la cuarta y la séptima regiones. Posteriormente, con la entrada de los sistemas superintensivos, el modelo de negocio fue modificándose, permitiéndose la entrada de productos a granel, que fueron reemplazando la oferta inicial, para constituirse hoy luego de casi veinte años en la primera opción de comercialización de los productores. Actualmente existen una treintena de almazaras, la mayoría autoabastecida de olivas provenientes de sus huertos. Existen algunas almazaras, sobre todo en el norte chico, que reciben olivas de terceros, prestando servicios de maquila.

Si analizamos el presente de Chile y nos proyectamos a los próximos años, las mismas amenazas asociadas al cambio climático y al avance de la desertificación, podrían generar una oportunidad para la industria, dado que podría el olivo ser el recambio natural ante especies altamente demandantes de agua. Ha quedado de manifiesto que el olivo es capaz de soportar largos períodos de sequía, volviendo a producir de forma normal una vez que se retoman los ciclos de riego. Ante la escasez de mano de obra el olivo es altamente mecanizable en los sistemas superintensivos, tanto en podas y cosecha, dos de las labores que requieren más jornales para su ejecución.

El consumo per cápita en grandes países importadores como Brasil, Estados Unidos, China, así como también en el consumo interno de Chile, está lejos de igualar a países productores tradicionales como los del mediterráneo, lo que podría convertirse en una real oportunidad una vez que los problemas económicos post pandemia por los que atraviesa el mundo comiencen a cesar. Una vez que el consumidor comienza a utilizar el aceite de oliva en sus preparaciones cotidianas, difícilmente vuelve a utilizar otros aceites vegetales para sus comidas.

El aceite chileno debe retomar el camino de la agregación de valor, para ello necesita calidad sostenida en el tiempo, estabilidad en la producción, control de sus gastos, mucha difusión y educación, sobre todo de sus propiedades nutraceúticas y mayor volumen para poder satisfacer la demanda de países importadores, donde casi imperceptiblemente participa con menos del 0,6% del aceite que se produce en todo el mundo.

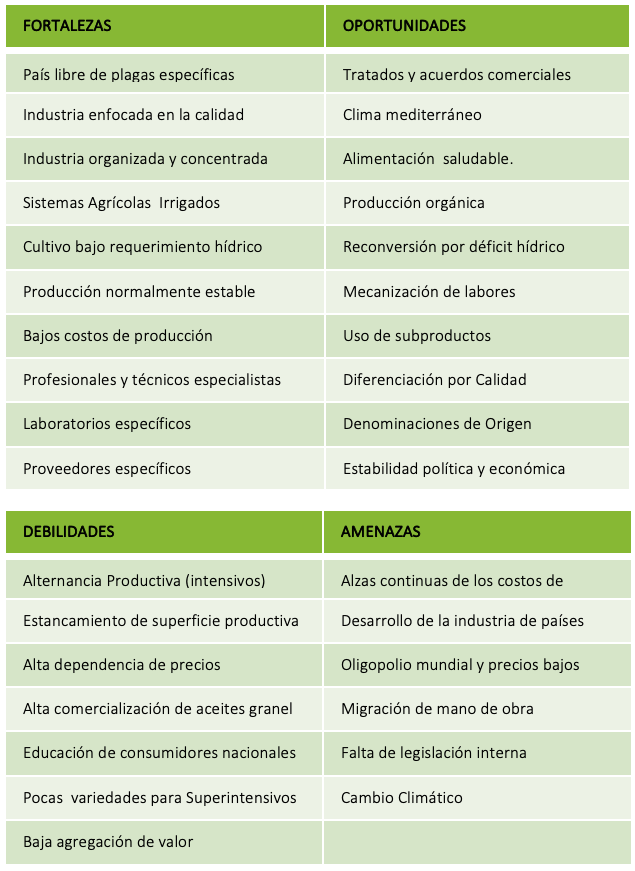

ANALISIS FODA