El Diálogo Internacional sobre Olivicultura, organizado por Ferias Jaén bajo la coordinación del profesor Juan Vilar, se celebró con un éxito rotundo, congregando a más de 300 oyentes en directo a través de diferentes plataformas digitales. El encuentro contó con expertos de más de 30 países, representando el 96% de la producción mundial y el 83% de la demanda global.

El foro analizó la situación actual del sector oleícola, abordando los precios en origen y en el lineal, la evolución del consumo, la superficie mundial de olivar y las previsiones de campaña.

Actualmente, el precio del aceite de oliva virgen extra en origen en España ronda los 4 €/kg, mientras que en el supermercado alcanza los 4,7 €/litro. El consumo en España se sitúa en torno a las 500.000 toneladas anuales, lo que supone una media de 10,5 kg por persona, consolidando su posición de líder mundial junto con una producción prevista de hasta 1,5 millones de toneladas en la campaña 2025.

Por primera vez, España se convierte en el mayor consumidor de AOVE del mundo.

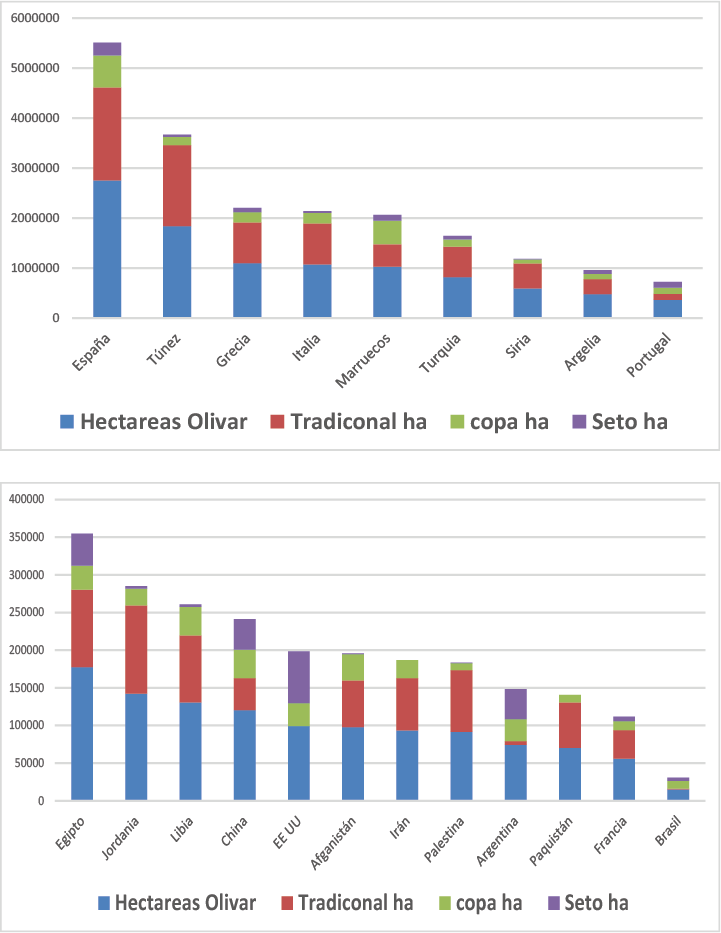

La superficie mundial de olivar alcanza ya 11,7 millones de hectáreas en 66 países, con España liderando con más de 2,75 millones de hectáreas.

Participación internacional y aportaciones

🔹 España – Francisco García

Destacó la fortaleza del liderazgo español, que combina el mayor volumen de producción y consumo mundial. Señaló que España alcanzará en la próxima campaña alrededor de 1,4 a 1,5 millones de toneladas, reforzando su peso estratégico en los mercados internacionales.

🔹 Italia – Andrea Marino

Puso en valor la diversificación de la oferta italiana, marcada por la calidad y la diferenciación de las denominaciones de origen, pero advirtió que los productores se enfrentan a altos costes y a una campaña condicionada por la climatología.

🔹 Grecia – Vasilis Zampounis

Subrayó la importancia del aceite griego en los mercados internacionales, especialmente en su creciente exportación a EE. UU., aunque reconoció que el consumo interno se mantiene estable y depende de la renta disponible de las familias.

🔹 Portugal – Jeremías Tavora

Indicó que Portugal ha experimentado un crecimiento exponencial de superficie de olivar intensivo y superintensivo en los últimos años, consolidándose como un país exportador neto y muy competitivo en el ámbito internacional.

🔹 Turquía – Ender Gunduz

Explicó que Turquía refuerza su posición como gran productor emergente, con un aumento progresivo de superficie de olivar, pero que el país aún debe mejorar en comercialización internacional y valor añadido.

🔹 Túnez – Enma Raach

Resaltó que Túnez continúa siendo uno de los principales exportadores a granel, con precios competitivos que lo sitúan como el país con el aceite más barato en el mercado mundial, pero con la necesidad de avanzar hacia marcas propias y embotellado.

🔹 EE. UU. – Frankie Gobbee

Recordó que Estados Unidos es gran consumidor pero pequeño productor, lo que le convierte en el mercado más atractivo para las exportaciones internacionales. Señaló el aumento del interés por el aceite de oliva en la restauración y en el consumo doméstico.

🔹 Brasil – Gabriel Bertozzi

Indicó que Brasil experimenta un rápido crecimiento en consumo, con una clase media que valora cada vez más la dieta saludable, aunque la producción interna sigue siendo testimonial.

🔹 Australia y Nueva Zelanda – Paul Miller

Señaló que la producción local, aunque reducida en volumen, se enfoca en altísima calidad.

🔹 Japón y China – Ender Gunduz

Destacó que ambos países son consumidores en expansión, con Japón consolidado en el segmento premium y China avanzando en consumo generalizado, lo que representa un enorme potencial de crecimiento para el sector.

🔹 Argentina – Esteban Santipolio

Resaltó que Argentina se ha convertido en el referente del hemisferio sur, con una producción que aporta contracampaña a los grandes mercados, y con creciente competitividad frente a países mediterráneos.

🔹 Canadá – Verónica Guirado

Explicó que Canadá, como país consumidor sin producción relevante, mantiene un consumo estable y dependiente de las importaciones, valorando especialmente la calidad y certificación del origen.

🔹 Alemania y Suiza – Silvan Brun

Señaló que ambos países son grandes consumidores europeos sin producción, con un mercado muy dinámico que exige estándares de calidad y sostenibilidad.

🔹 Uruguay y México – Jorge Pereira

Apuntó que ambos países han visto crecer el consumo en los últimos años, con un desarrollo incipiente de superficies de olivar, aunque aún con producción limitada.

🔹 Arabia Saudí – Aymen

Explicó que Oriente Medio es un mercado en expansión, donde el aceite de oliva gana presencia gracias a la importancia cultural y religiosa que se le atribuye en la alimentación.

🔹 Perú – Gianfranco Vargas

Comentó que Perú desarrolla una producción de nicho, orientada a la exportación de calidad, mientras el consumo interno crece de forma lenta pero sostenida.

🔹 Chile – Alicia Moya

Indicó que Chile se ha posicionado en el hemisferio sur como productor moderno y competitivo, exportando principalmente a mercados premium, con una estructura empresarial en continuo crecimiento.

🔹 Francia, Reino Unido, Holanda, Rusia y Corea – Antonio Serrano

Destacó la importancia de estos mercados como grandes consumidores sin producción, donde el aceite de oliva es ya un producto habitual en la cesta de la compra, aunque con fuerte competencia de otros aceites vegetales.

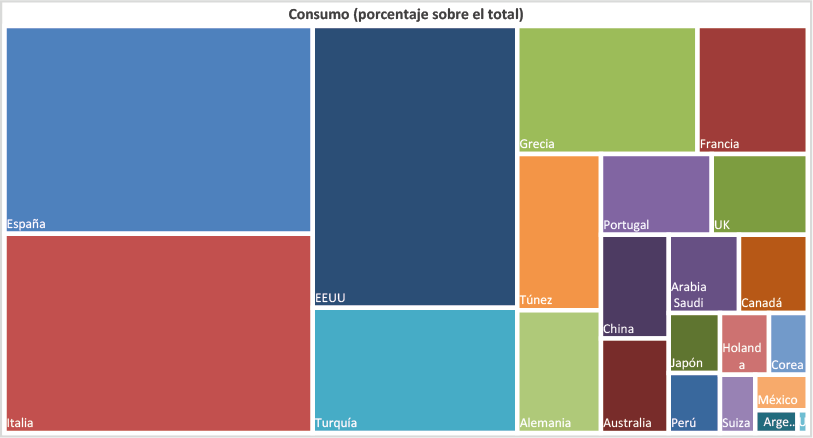

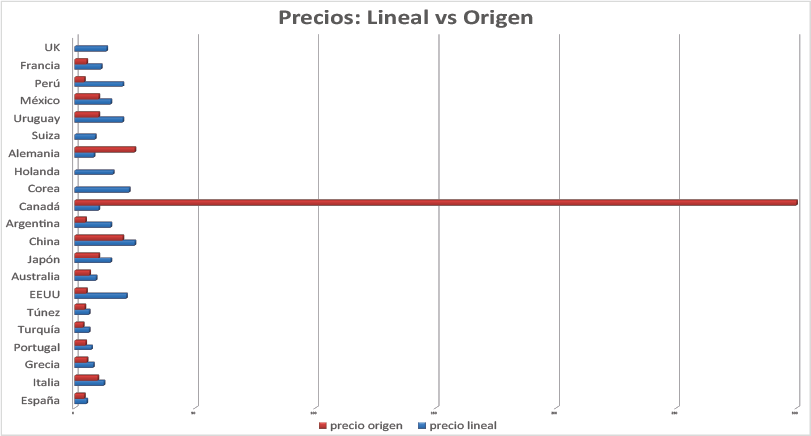

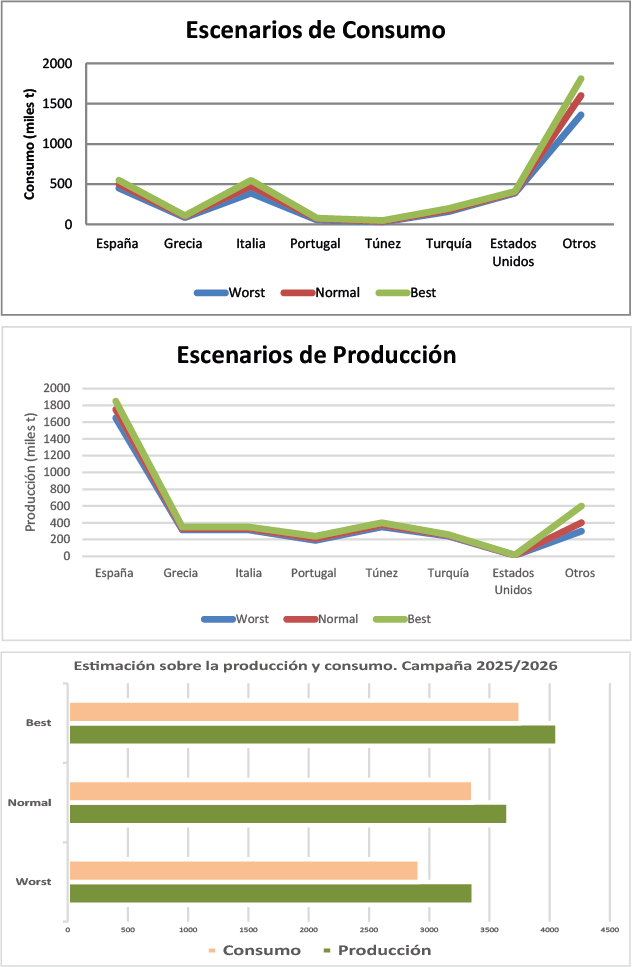

Durante el transcurso del Diálogo se registraron los diferentes parámetros comentados por cada participante respecto de los países estudiados. Como resultado de los mismos se elaboraron las siguientes figuras.

Respecto al consumo total de aceites de oliva, España ocupa el primer lugar, de manera inédita. Le siguen Italia, EEUU, Turquía y Grecia, que completan el top-5 de los 198 países consumidores.

También se trataros los precios en el lineal de cada uno de los países, y su diferencia respecto a los precios en origen. En este caso destaca la diferencia existente en Canadá. Este país cuenta con una producción familiar muy exclusiva, por lo que el precio en origen es especialmente elevado. En cambio, en el lineal se encuentran aceites de importación, con un precio significativamente inferior.

De igual forma se establecieron diferentes escenarios en la evolución del consumo y de la producción en los países productores. De esta forma se establecieron diferentes escenarios respecto a producción y consumo mundial de aceites de oliva.

La producción está ligada tanto a la climatología como a la superficie productiva de olivar. En este sentido, se elaboró una figura representativa de la superficie plantada y su tipología, de los principales países productores estudiados.

Conclusiones del encuentro

El debate fue moderado por el profesor Juan Vilar, quien junto a Sergio Caño realizó un análisis final de los datos aportados por los ponentes. Ambos destacaron como conclusiones principales:

- El consumo mundial se recupera más rápido de lo previsto tras la crisis de oferta.

- La producción mundial será inferior a las previsiones iniciales por factores climáticos.

- Los precios en origen se recuperan, y el consumidor internacional los asume en el lineal como razonables.

- La superficie mundial de olivar sigue creciendo, especialmente en países emergentes.

- España lidera producción y consumo, reforzando su posición estratégica en el mercado global.

Con más de 300 profesionales conectados en directo y una audiencia posterior prevista de 30.000 destinatarios, el Diálogo Internacional sobre Olivicultura se ha consolidado como el gran foro de referencia mundial del sector oleícola.